Thị trường cao su tự nhiên toàn cầu bước vào năm thứ sáu liên tiếp cầu vượt cung, với mức thiếu hụt ước tính 400.000 tấn năm 2026 và có thể tăng lên 800.000 tấn mỗi năm đến hết 2028. Việt Nam đang đứng trước chu kỳ giá thuận lợi nhất gần một thập kỷ — nhưng để tận dụng, ngành phải đồng thời giải hai bài toán: giảm lệ thuộc thị trường Trung Quốc và hoàn thiện hạ tầng truy xuất nguồn gốc để vượt rào cản sinh thái từ Liên minh châu Âu (EU).

Trong quý I/2026, Việt Nam xuất khẩu khoảng 411.000 tấn cao su và các sản phẩm liên quan, thu về 752 triệu USD — tăng 8% về khối lượng và 2,4% về giá trị so với cùng kỳ năm 2025. Giá cao su thiên nhiên loại TSR20 đang tiến gần ngưỡng 1,90 USD/kg theo dự báo của Ngân hàng Thế giới, mức cao nhất trong gần chín năm. Tuy nhiên, tốc độ tăng giá trị xuất khẩu chỉ bằng một phần ba tốc độ tăng khối lượng, phản ánh rõ cơ cấu sản phẩm còn nghiêng về nguyên liệu thô — bài toán cốt lõi ngành cao su Việt Nam phải giải quyết trong giai đoạn 2026–2028.

Vì sao thế giới thiếu cao su liên tiếp sáu năm ?

Hiệp hội các nước sản xuất cao su tự nhiên (ANRPC) xác nhận 2026 là năm thứ sáu liên tiếp tiêu thụ toàn cầu vượt sản lượng. Cụ thể, sản lượng thế giới ước đạt 15,2–15,3 triệu tấn, tăng khoảng 2,2–2,4% so với năm 2025; trong khi nhu cầu tiêu thụ dự báo đạt 15,6 triệu tấn, tạo ra khoảng thiếu hụt gần 400.000 tấn chỉ riêng trong năm nay.

Phía cung bị thắt chặt từ nhiều áp lực cùng lúc. Chu kỳ chuyển giao El Nino gây nắng hạn kéo dài tại các vùng trồng trọng điểm như Thái Lan và Indonesia, làm chậm tiến độ khai thác mủ. Dịch bệnh rụng lá trên diện rộng khiến năng suất một số vùng giảm 30–35% so với vụ trước. Về lâu dài, tình trạng cây trồng già cỗi, thiếu lao động nông nghiệp và xu hướng chuyển đổi đất sang cọ dầu tại Indonesia tiếp tục thu hẹp vùng nguyên liệu.

Phía cầu, ngành lốp xe chiếm gần 34% tổng tiêu thụ cao su tự nhiên toàn cầu, tiếp tục được thúc đẩy bởi đăng ký xe mới tăng tại EU, tăng trưởng xuất khẩu lốp xe Hoa Kỳ và chính sách hỗ trợ xe điện của Trung Quốc. Cơ cấu nhu cầu này dự kiến duy trì ổn định đến hết 2028, đồng nghĩa mức thiếu hụt hàng năm có thể dao động từ 600.000 đến 800.000 tấn trong trung hạn, theo ANRPC.

(Ảnh: Đồng Nai Mới)

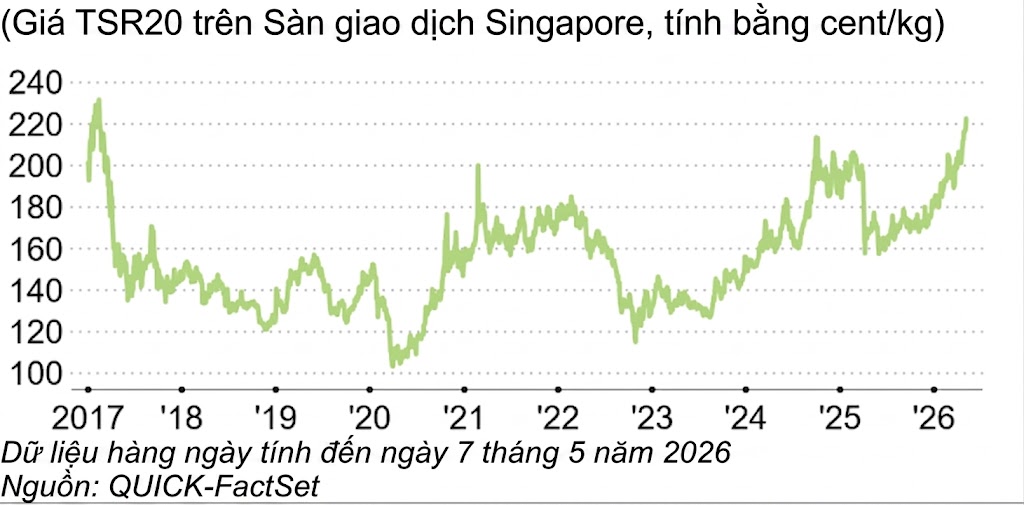

Giá cao su lập đỉnh chín năm: cơ hội và giới hạn

Sự thiếu hụt cung kéo dài tạo ra sức tăng giá liên tục trên sàn giao dịch quốc tế. Giá TSR20 tiệm cận 1,90 USD/kg vào năm 2026 — mức cao nhất kể từ năm 2017. Đây là điều kiện giá thuận lợi mà ngành cao su Việt Nam chưa gặp trong gần một thập kỷ.

Tuy nhiên, giá quốc tế tăng không tự động chuyển thành lợi nhuận tương ứng cho doanh nghiệp. Chi phí sản xuất cũng leo thang khi nắng hạn ảnh hưởng đến năng suất, chi phí lao động và đầu vào đều tăng. Riêng tháng 3/2026, xuất khẩu cao su Việt Nam đạt 109.054 tấn, thu về 210,7 triệu USD — cho thấy giá bình quân tháng chưa cải thiện nhiều so với mức bình quân cả quý.

(Ảnh: Chụp màn hình web vietstock.vn)

Điểm mấu chốt nằm ở cơ cấu sản phẩm. Giá xuất khẩu bình quân quý I/2026 đạt khoảng 1.828 USD/tấn — thấp hơn dự báo giá thế giới cho cả năm, phản ánh thực tế sản phẩm xuất khẩu của Việt Nam chủ yếu vẫn ở phân khúc nguyên liệu thô. Khoảng chênh lệch giữa giá nguyên liệu và giá sản phẩm có chứng nhận, có truy xuất nguồn gốc chính là phần giá trị mà ngành đang bỏ lại trên bàn đàm phán.

Đa dạng hóa thị trường: tín hiệu tích cực từ Indonesia và Ấn Độ

Điểm yếu cơ cấu lớn nhất của xuất khẩu cao su Việt Nam là mức độ tập trung quá cao vào một thị trường. Trong quý I/2026, xuất khẩu sang Trung Quốc đạt 257.852 tấn với giá trị gần 472 triệu USD — vẫn dẫn đầu nhưng tỷ trọng theo khối lượng giảm từ 72,5% cùng kỳ năm 2025 xuống còn 66,1%, tương ứng giảm 6,6 điểm phần trăm.

Nguyên nhân đến từ cả hai phía: nhu cầu nội địa Trung Quốc chậm lại và sự nổi lên của nguồn cung cạnh tranh từ châu Phi — đặc biệt là Bờ Biển Ngà — đang phân tán dòng nhập khẩu toàn cầu theo hướng bất lợi cho các nhà cung cấp truyền thống.

Trước xu thế đó, các doanh nghiệp xuất khẩu đã chủ động mở rộng thị trường với kết quả rõ ràng. Indonesia vươn lên vị trí thứ hai với 26.372 tấn, tăng đột biến 146,2% về khối lượng và 116,4% về giá trị so với cùng kỳ năm 2025, nâng tỷ trọng từ 2,8% lên 6,8%. Ấn Độ đạt 21.465 tấn, tăng 45,7%; Malaysia đạt 13.156 tấn, tăng 15,7%; Hàn Quốc đạt 12.843 tấn, tăng 23,4%; Hoa Kỳ đạt 7.115 tấn, tăng 11,9% — đều so với cùng kỳ năm 2025.

(Ảnh: Đồng Nai Mới)

Xu hướng này không chỉ giảm rủi ro tập trung thị trường mà còn mở ra cơ hội nâng giá xuất khẩu bình quân. Nhiều đối tác mới thuộc phân khúc sẵn sàng trả thêm cho sản phẩm có chứng nhận chất lượng và truy xuất nguồn gốc rõ ràng — yếu tố ngày càng quan trọng khi EUDR chính thức có hiệu lực.

EUDR: từ rào cản kỹ thuật đến lợi thế cạnh tranh

Quy định chống phá rừng và suy thoái rừng của EU (EUDR) cấm nhập khẩu bảy nhóm hàng — trong đó có cao su — nếu quá trình sản xuất liên quan đến phá rừng hoặc suy thoái rừng sau ngày 31/12/2020. EUDR áp dụng chính thức từ ngày 30/12/2026 đối với doanh nghiệp lớn và kéo dài đến tháng 6/2027 đối với doanh nghiệp vừa và nhỏ.

Để được thông quan vào thị trường EU, doanh nghiệp phải thực hiện thẩm định sâu, bao gồm thu thập dữ liệu GPS của từng lô đất canh tác: diện tích dưới 4 ha cần cung cấp tọa độ điểm, diện tích từ 4 ha trở lên yêu cầu ranh giới đa giác. Đây là thách thức lớn khi hơn 60% nguyên liệu cao su Việt Nam đến từ hơn 264.000 hộ tiểu điền trên khoảng 490.000 ha — sản xuất manh mún, giao dịch qua nhiều tầng đại lý không có chứng từ đầy đủ, nhiều hộ chưa có giấy chứng nhận quyền sử dụng đất.

Tuy nhiên, Ủy ban châu Âu đã công bố hệ thống phân loại rủi ro theo quốc gia và xếp Việt Nam vào nhóm rủi ro thấp. Với xếp hạng này, sản phẩm cao su xuất khẩu từ Việt Nam chỉ phải qua quy trình kiểm tra đơn giản hóa ở tỷ lệ 1% — lợi thế đáng kể so với các quốc gia cùng phân khúc chưa đạt được xếp hạng tương đương.

Nền tảng để Việt Nam khai thác lợi thế này tương đối vững chắc. Diện tích đại điền chiếm khoảng 48% tổng diện tích trồng. Riêng Tập đoàn Công nghiệp Cao su Việt Nam (VRG) đã có hơn 200.000 ha đạt chứng chỉ quản lý rừng bền vững cấp quốc gia VFCS và chứng chỉ PEFC quốc tế — đáp ứng hoàn toàn tiêu chí của EU. Việt Nam hiện giữ khoảng 3,1% thị phần cao su tại châu Âu; nếu hoàn thiện hạ tầng số hóa truy xuất nguồn gốc cho phần tiểu điền trong vòng hơn 7 tháng tới, con số này hoàn toàn có thể mở rộng.

Theo nhận định của ANRPC, mức thiếu hụt cao su tự nhiên toàn cầu dự báo duy trì từ 600.000 đến 800.000 tấn mỗi năm đến hết 2028. Đây chính là khoảng thời gian đủ dài để Việt Nam định vị lại thế xuất khẩu trên bản đồ cao su thế giới.

Hương Liên