Ngành cao su thiên nhiên toàn cầu đang thiếu hụt nguồn cung kéo dài, với mức thâm hụt dự báo leo thang từ 857.000 tấn năm 2025 lên hơn 1 triệu tấn vào năm 2026 — bối cảnh mở ra cơ hội lịch sử cho các nước sản xuất lớn ở Đông Nam Á. Theo Hiệp hội Cao su Việt Nam (VRA), năm 2024 Việt Nam ghi nhận kim ngạch xuất khẩu cao su thô và sơ chế đạt khoảng 3,4 tỷ USD, tăng 18,2% về giá trị so với cùng kỳ năm 2023, nhưng vẫn đang bị định giá thấp hơn đối thủ Thái Lan từ 5% đến 13% vì chất lượng mủ chưa đồng đều và thương hiệu quốc gia còn yếu.

Theo số liệu của Hiệp hội các quốc gia sản xuất cao su tự nhiên (ANRPC), tổng sản lượng cao su thiên nhiên toàn cầu năm 2024 đạt khoảng 14,9 triệu tấn, trong đó khu vực Đông Nam Á đóng góp hơn 80% sản lượng và hơn 90% diện tích canh tác. Sự mất cân bằng cung — cầu xảy ra khi nhu cầu tăng bình quân 3,4%/năm trong giai đoạn 2000–2023, còn nguồn cung chỉ tăng 3,3%/năm. Dự báo của ICRA (Ấn Độ) cho thấy mức thâm hụt sẽ tiếp tục leo thang qua từng năm: 857.000 tấn năm 2025, hơn 1 triệu tấn năm 2026 và gần 1,4 triệu tấn năm 2027. Trong bối cảnh đó, Thái Lan vẫn giữ ngôi vị số một với khoảng 34% thị phần sản lượng toàn cầu, Indonesia đứng thứ hai với 14%, còn Việt Nam dao động giữa vị trí thứ ba và thứ tư tùy theo tổ chức thống kê.

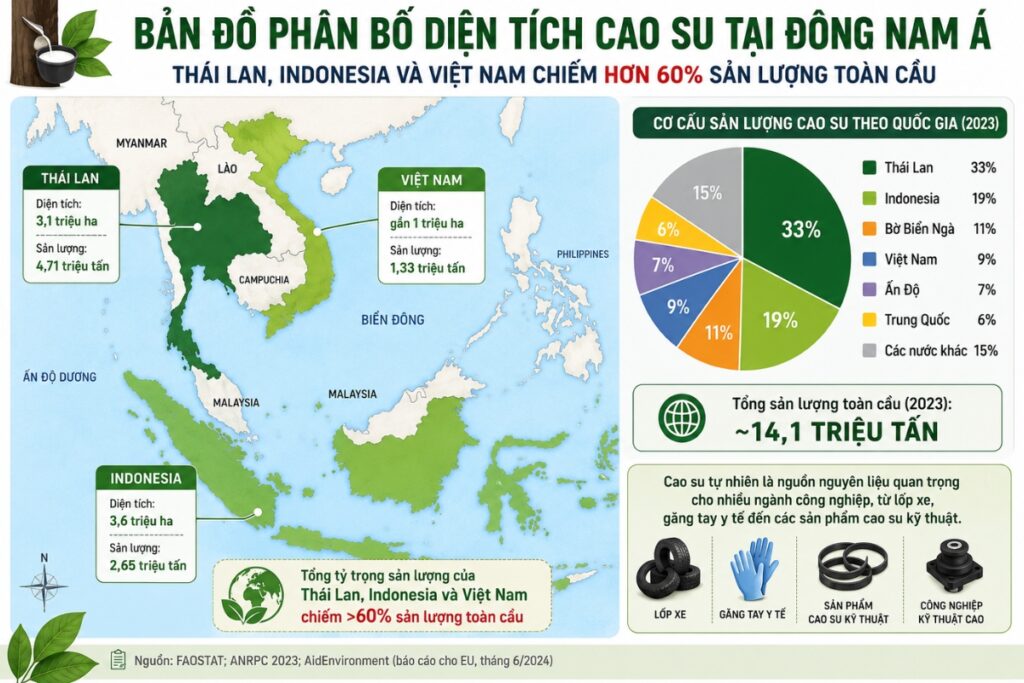

Bản đồ cao su thế giới: thị phần và nhu cầu toàn cầu

Đông Nam Á là trung tâm sản xuất cao su thiên nhiên không thể thay thế của thế giới. Theo dữ liệu FAOSTAT và báo cáo của ANRPC năm 2023, tổng sản lượng cao su thiên nhiên toàn cầu đạt khoảng 14,1 triệu tấn, trong đó Thái Lan dẫn đầu với ~33% thị phần (4,71 triệu tấn), tiếp theo là Indonesia với ~19% (2,65 triệu tấn) và Bờ Biển Ngà với ~11% (1,6 triệu tấn). Việt Nam đứng thứ tư với ~9% thị phần, tương đương 1,33 triệu tấn — mức đủ để khẳng định vị thế trong nhóm các nước sản xuất lớn nhưng còn khoảng cách đáng kể so với hai “ông lớn” đứng đầu.

Tính gộp lại, Thái Lan, Indonesia và Việt Nam đóng góp hơn 60% sản lượng cao su tự nhiên toàn cầu. Khu vực Đông Nam Á tổng thể chiếm hơn 80% sản lượng và hơn 90% diện tích canh tác cao su của toàn thế giới — mức độ tập trung địa lý chưa từng thấy ở bất kỳ ngành nông sản chiến lược nào khác.

Một biến động đáng chú ý trong cơ cấu thị phần: năm 2023, Bờ Biển Ngà đã vượt Việt Nam để chiếm vị trí thứ ba toàn cầu sau khi sản lượng tăng 25% lên 1,6 triệu tấn, trong khi Thái Lan giảm 8% và Indonesia giảm tới 18% do thời tiết cực đoan và dịch bệnh trên cây. Sự dịch chuyển này cho thấy bản đồ sản xuất cao su thế giới đang thay đổi nhanh hơn dự báo, đặt ra áp lực cạnh tranh mới cho Việt Nam không chỉ từ các nước châu Á mà còn từ châu Phi.

Về phía nhu cầu, Trung Quốc chiếm khoảng 45% tổng tiêu thụ cao su tự nhiên toàn cầu, đóng vai trò trung tâm trong chuỗi sản xuất lốp ô tô thế giới với sự tham gia của Michelin, Bridgestone, Goodyear và các đối thủ nội địa đang mở rộng nhanh như ZC Rubber, Linglong Tire. Ấn Độ, Mỹ, Nhật Bản và Liên minh châu Âu là những thị trường tiêu thụ lớn tiếp theo.

Thái Lan dẫn đầu nhờ chuỗi giá trị chế biến sâu

Thái Lan được mệnh danh là “ông vua” thị trường cao su toàn cầu không chỉ vì sản lượng mà vì chiều sâu của chuỗi giá trị. Năm 2024, sản lượng xuất khẩu cao su của Thái Lan đạt gần 4 triệu tấn, chiếm 40% tổng lượng xuất khẩu toàn cầu. Quốc gia này bắt đầu trồng cao su thương mại từ năm 1960 và đến năm 2024 đã mở rộng canh tác ra 17 tỉnh với tổng diện tích hơn 3,8 triệu ha, được quản lý thống nhất bởi Tổng cục Cao su quốc gia.

Điều tạo nên sức mạnh vượt trội của Thái Lan là phát triển mạnh chuỗi chế biến sâu: giá trị xuất khẩu các sản phẩm từ cao su như lốp xe, găng tay y tế và ống cao su đạt tới 11 tỷ USD trong năm 2024, trong đó lốp xe chiếm gần 70% giá trị. Doanh nghiệp đầu ngành Sri Trang Agro-Industry ghi nhận doanh thu 113,4 tỷ Baht (tương đương khoảng 3,5 tỷ USD) trong năm tài chính 2025, hoạt động trên toàn bộ chuỗi giá trị từ trồng trọt đến thành phẩm. Đây là mô hình mà Việt Nam chưa có doanh nghiệp nào đạt đến.

Các hộ tiểu điền tại Thái Lan có liên kết chặt chẽ với nhà máy, tự sơ chế mủ nước thành cao su tờ chưa xông khói (USS) trước khi bán — giúp giảm chi phí và kiểm soát chất lượng đầu vào tốt hơn nhiều so với Việt Nam. Chi phí nhân công trong sản xuất cao su của Thái Lan chiếm khoảng 80% trong thời kỳ kinh doanh, phản ánh mức độ thâm dụng lao động trong quy trình sản xuất cao su tờ xông khói (RSS) chất lượng cao mà nước này ưu tiên.

Indonesia: “ông lớn” thứ hai đang suy giảm

Indonesia giữ vị trí thứ hai về sản lượng cao su thế giới, nhưng quỹ đạo đang theo chiều ngược lại so với Việt Nam. Năm 2024, sản lượng xuất khẩu cao su của Indonesia đạt 1,55 triệu tấn, giảm 13,4% so với năm 2023 — đây là năm thứ ba liên tiếp sụt giảm. Hai nguyên nhân chính là bệnh rụng lá lan rộng và xu hướng nông dân chuyển đổi diện tích trồng cao su sang cọ dầu do giá cọ hấp dẫn hơn trong ngắn hạn.

Dù vậy, với quỹ đất khổng lồ, Indonesia vẫn kiểm soát khoảng 42,53% thị phần cao su tự nhiên thế giới xét trên tổng năng lực cung ứng trung bình. Giống Thái Lan, Indonesia duy trì Tổng cục Cao su quản lý trực tiếp, giúp đảm bảo tiêu chuẩn chất lượng và thương hiệu quốc gia trên thị trường quốc tế — đây là lợi thế hệ thống mà Việt Nam chưa xây dựng được.

Xu hướng suy giảm của Indonesia tạo ra khoảng trống thị phần nhất định, đặc biệt tại các thị trường nhập khẩu phụ thuộc vào nguồn cung từ quốc gia này. Đây là cơ hội cụ thể để các nhà xuất khẩu Việt Nam chủ động tiếp cận thị trường thay thế, đặc biệt ở phân khúc cao su kỹ thuật (TSR).

So sánh năng suất, chi phí và chất lượng: Việt Nam mạnh — yếu ở đâu?

Năng suất khai thác mủ là lợi thế cạnh tranh rõ ràng nhất của Việt Nam. Năng suất bình quân đạt từ 1,6 đến 1,7 tấn/ha, cao hơn Thái Lan (1,64 tấn/ha) và vượt xa Indonesia (0,83 tấn/ha) cùng Malaysia (0,78 tấn/ha). Với khoảng 911,2 nghìn ha diện tích, gần 80% đã trưởng thành và đi vào khai thác tính đến năm 2023, sản lượng bình quân của Việt Nam đạt khoảng 1,3 triệu tấn/năm. Vùng Đông Nam Bộ chiếm 60% diện tích, Tây Nguyên chiếm 26% — hai vùng trọng điểm nằm trong địa bàn tỉnh Đồng Nai trước ngày 30/4/2026 và các tỉnh lân cận.

Tuy nhiên, về chất lượng và giá bán, cao su Việt Nam vẫn chịu thiệt thòi. Sản phẩm xuất khẩu bị định giá thấp hơn từ 5% đến 13% so với cùng chủng loại của Thái Lan, Malaysia và Indonesia. Khu vực tiểu điền chiếm 52% diện tích nhưng mủ thường bị pha trộn tạp chất để tăng khối lượng, làm giảm chất lượng đầu vào cho nhà máy và gây khó khăn trong sản xuất các chủng loại cao cấp như SVR CV hay RSS. Hơn 60% sản lượng xuất khẩu của Việt Nam là cao su hỗn hợp — phân khúc giá trị thấp nhất trong chuỗi sản phẩm.

Về chi phí, nhân công tại Việt Nam chiếm khoảng 48% tổng chi phí sản xuất kinh doanh — mức hợp lý hơn Thái Lan (80%) nhưng các doanh nghiệp lớn như Tập đoàn Công nghiệp Cao su Việt Nam (VRG) đang chịu áp lực tăng lương để giữ chân lao động trước cạnh tranh từ các khu công nghiệp lân cận. Đây là bài toán chi phí cần được giải quyết song song với bài toán nâng chất lượng sản phẩm.

Malaysia và Ấn Độ: đối tác chuỗi giá trị, không phải đối thủ sản xuất

Malaysia từng là quốc gia dẫn đầu ngành cao su thế giới nhưng đã rơi xuống vị trí thứ bảy về sản lượng vào năm 2020, đóng góp khoảng 4% nguồn cung toàn cầu theo ANRPC. Diện tích trồng cao su của nước này giảm từ gần 2 triệu ha năm 1980 xuống còn khoảng 1,04 triệu ha năm 2012 do nông dân chuyển sang cọ dầu hàng loạt. Số liệu của DOSM cho thấy sản lượng tự nhiên Malaysia tiếp tục suy giảm theo từng năm với mức giảm hai con số so với cùng kỳ trong nhiều tháng của năm 2025.

Dù sản lượng giảm, Malaysia vẫn giữ vai trò quan trọng trong chuỗi giá trị toàn cầu: đây là quốc gia phát minh ra quy trình sản xuất cao su kỹ thuật (TSR) theo tiêu chuẩn SMR từ năm 1965, hiện dẫn đầu thế giới về sản xuất găng tay cao su và sản phẩm y tế. Malaysia nhập khẩu cao su nguyên liệu từ Việt Nam để phục vụ ngành này. Theo số liệu của VRA, trong năm 2024 Malaysia là thị trường tăng trưởng xuất khẩu cao su nhanh nhất của Việt Nam — tăng gấp 5 lần về giá trị so với năm 2023, cho thấy quan hệ thương mại song phương đang tăng tốc mạnh mẽ.

Ấn Độ là thị trường tiêu thụ cao su tự nhiên lớn thứ hai thế giới. Theo Rubber Board Ấn Độ, tiêu thụ cao su tự nhiên nước này đạt 1,4 triệu tấn trong năm tài chính 2025, trong đó ngành sản xuất lốp xe ô tô chiếm gần 75% tổng lượng tiêu thụ. Sản lượng nội địa không đủ đáp ứng nhu cầu buộc Ấn Độ phải nhập khẩu lượng lớn từ bên ngoài. Với Việt Nam, Ấn Độ là thị trường xuất khẩu cao su lớn thứ hai: năm 2024, Việt Nam xuất khẩu khoảng 74.000 tấn sang Ấn Độ, đạt khoảng 123 triệu USD, tăng gần 20% về lượng và 43% về giá trị so với năm 2023. Như vậy, cả Malaysia lẫn Ấn Độ đang trở thành đối tác chiến lược trong chuỗi giá trị của cao su Việt Nam hơn là đối thủ cạnh tranh trực tiếp.

Cơ hội để cao su Việt Nam nâng tầm vị thế cạnh tranh quốc tế

Cơ hội lớn nhất hiện nay đến từ Quy định chống phá rừng của Liên minh châu Âu (EUDR), có hiệu lực bắt buộc từ đầu năm 2025 đối với các doanh nghiệp lớn. EUDR yêu cầu chứng minh sản phẩm không liên quan đến chuyển đổi đất rừng sau năm 2020. Với 48% diện tích trồng là đại điền dễ truy xuất nguồn gốc, Việt Nam có lợi thế so với nhiều nước sản xuất khác. Theo VRG, đến cuối năm 2024, 18 đơn vị thành viên của tập đoàn đã nhận chứng chỉ quản lý rừng bền vững VFCS/PEFC, bao phủ 120.000 ha — mở đường tiếp cận phân khúc thị trường EU sẵn sàng trả giá cao hơn cho sản phẩm đạt chuẩn bền vững.

Đa dạng hóa thị trường xuất khẩu là yêu cầu cấp bách để giảm rủi ro. Hiện tại, Trung Quốc chiếm 67,6% tổng thị phần xuất khẩu cao su Việt Nam năm 2024 theo VRA — mức phụ thuộc cao vào một thị trường duy nhất khiến ngành dễ tổn thương trước biến động địa chính trị. EU đang nổi lên là hướng đa dạng hóa quan trọng: năm 2023, Việt Nam xuất khẩu gần 470 triệu USD cao su thô và chế biến sang EU, chiếm 6,5% tổng kim ngạch xuất khẩu cao su cả nước, và con số này đang tăng lên.

Tiềm năng từ thị trường tín chỉ carbon cũng mở ra hướng đi mới. VRG hiện đang nghiên cứu và thu thập thông tin để thương mại hóa tín chỉ carbon từ diện tích rừng cao su khoảng 300.000 ha tại Việt Nam, Lào và Campuchia. Theo các nghiên cứu khoa học được công bố, đồn điền cao su có khả năng tích lũy từ 100 đến 275 tấn carbon/ha tính trên toàn vòng đời — đây là nguồn tài sản chưa được khai thác. Chuyển đổi từ “bán nông sản sang bán giá trị” thông qua kinh tế xanh sẽ giúp ngành cao su Việt Nam bớt phụ thuộc vào biến động giá mủ thế giới. VRA đặt mục tiêu tổng kim ngạch xuất khẩu toàn ngành cao su — bao gồm mủ, sản phẩm chế biến sâu và gỗ cao su — đạt 11 tỷ USD trong năm 2025, tăng khoảng 10% so với năm 2024.

Câu hỏi thường gặp (FAQ)

Cao su Việt Nam đứng thứ mấy thế giới năm 2024?

ANRPC ghi nhận Việt Nam là nhà sản xuất cao su thiên nhiên lớn thứ ba thế giới, đóng góp khoảng 10% tổng nguồn cung toàn cầu. Một số báo cáo quốc tế, trong đó có báo cáo của Bank of Ayudhya năm 2024, xếp Việt Nam ở vị trí thứ tư sau Thái Lan, Indonesia và Bờ Biển Ngà. Sự chênh lệch này phụ thuộc vào phương pháp thống kê và năm tham chiếu của từng tổ chức.

Tại sao cao su Việt Nam bị định giá thấp hơn Thái Lan?

Cao su Việt Nam bị định giá thấp hơn từ 5% đến 13% so với Thái Lan vì hai nguyên nhân cốt lõi: chất lượng mủ đầu vào từ khu vực tiểu điền (chiếm 52% diện tích) không ổn định do tình trạng pha trộn tạp chất, và thương hiệu quốc gia chưa được xây dựng bài bản trên thị trường quốc tế. Việt Nam cũng chưa có cơ quan quản lý chuyên trách tương đương Tổng cục Cao su như ở Thái Lan và Indonesia.

Việt Nam xuất khẩu cao su sang những thị trường nào?

Theo VRA, Trung Quốc là thị trường lớn nhất với 67,6% tổng thị phần năm 2024. Ấn Độ đứng thứ hai với 7,7%, EU chiếm 6% và Hàn Quốc chiếm 2,5%. Malaysia là thị trường tăng trưởng nhanh nhất trong năm 2024 — tăng gấp 5 lần về giá trị so với năm 2023, phản ánh nhu cầu nhập nguyên liệu phục vụ ngành găng tay y tế của nước này.

EUDR ảnh hưởng thế nào đến xuất khẩu cao su Việt Nam sang EU?

EUDR yêu cầu sản phẩm nông nghiệp nhập khẩu vào EU phải chứng minh không liên quan đến chuyển đổi đất rừng sau năm 2020. Với 48% diện tích trồng là đại điền dễ truy xuất và 18 đơn vị thành viên VRG đã đạt chứng chỉ VFCS/PEFC bao phủ 120.000 ha đến cuối năm 2024, Việt Nam có nền tảng để đáp ứng yêu cầu và tiếp cận phân khúc thị trường EU trả giá cao hơn sản phẩm thông thường.

Năng suất cao su của Việt Nam có thực sự cao hơn Thái Lan?

Năng suất bình quân của Việt Nam đạt từ 1,6 đến 1,7 tấn/ha, cao hơn mức 1,64 tấn/ha của Thái Lan, và vượt xa Indonesia (0,83 tấn/ha) lẫn Malaysia (0,78 tấn/ha). Đây là lợi thế cạnh tranh cốt lõi giúp ngành cao su Việt Nam duy trì lợi nhuận ngay cả khi giá thế giới xuống thấp, và là nền tảng quan trọng để rút ngắn khoảng cách xuất khẩu với Thái Lan trong giai đoạn 2025–2028.

An Tâm